新闻中心

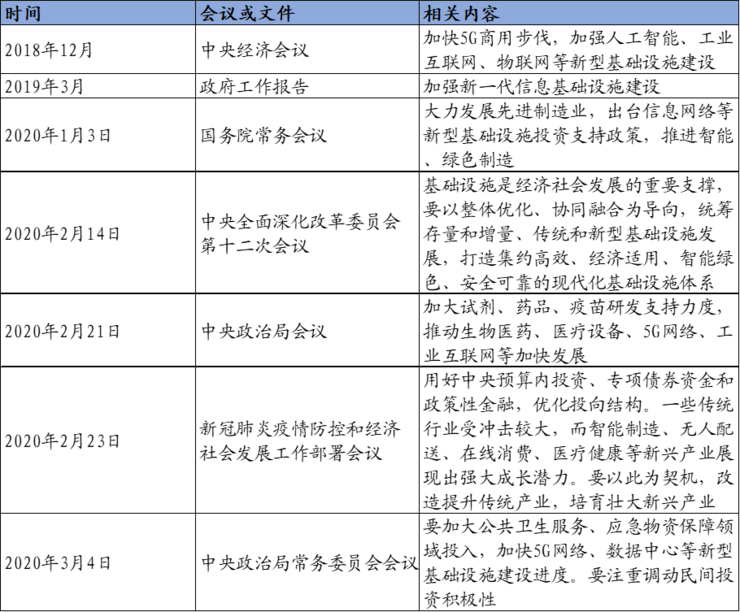

2020年,从中央密集部署,到资本市场热捧,“新基建”正式站上风口。相比传统的基建,“新基建”是立足于高新科技的基础设施建设,主要包括5G基建、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大领域。据统计,目前,已有13个省市区发布了2020年重点项目投资计划,其中8个省份公布了计划总投资额,共计33.83万亿元。

值得一提的是,在整个新基建项目中,5G基建、大数据中心、人工智能作为近几年最热的技术领域,毫无疑问的成为谈论最多的话题。

《报告》认为,“新基建”的“新”,不应仅仅指的是“新兴产业”的“新”,只要能够发掘出基建领域的新增长点,便能够被纳入“新基建”的范畴。因此,“新基建”的概念也适用于传统的基建领域。我们可以将发掘传统基建领域新增长的过程,称为对传统基建的“补短板”。而这“补短板”可从两方面入手:

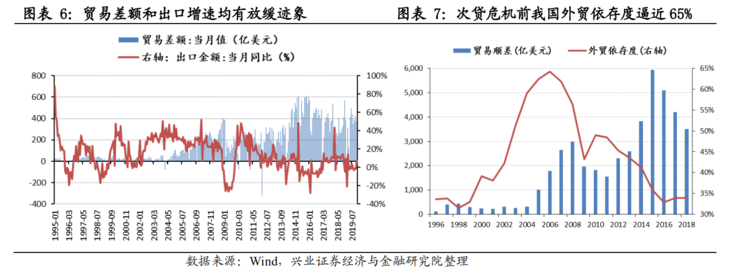

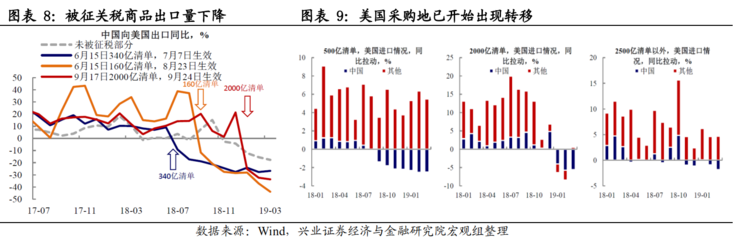

一是发展传统基建领域的新兴细分子行业,如交通运输短板领域的冷链物流,能源行业短板领域的特高压和充电桩,民生基建领域的公共卫生和医疗等。自美国挑起贸易战以来,中国对美出口已快速回落,2019年中有7个月出口金额环比增速为负。而在当前事件影响下,全球经济趋缓,国际货币基金组织已将2020年全球经济增长预期下调为3.3%,我国出口将进一步承压,对经济增长的拉动能力趋弱。

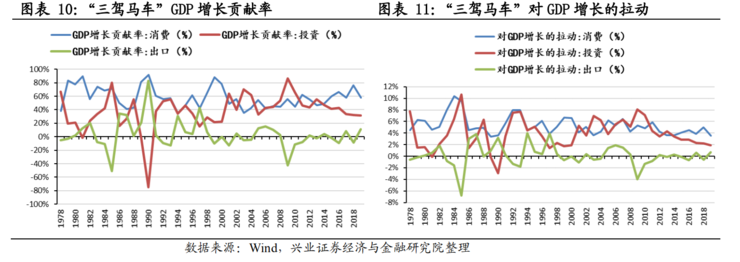

消费与出口受制,投资将成为稳增长的主要驱动力。

投资、消费、出口是拉动经济的三驾马车。2019年,消费/投资/出口对GDP增长的贡献率分别为57.80%/31.20%/11.00%。然而,在当前影响下,消费与出口拉动经济增长的能力受限。消费的重要子行业如汽车、餐饮和旅游皆受重创。而受疫情波及,全球经济增速趋缓,进而导致我国出口承压。2003年爆发“非典”,投资的GDP增长贡献率高达70%,可以预见,投资将成为当下稳增长的主要驱动力。

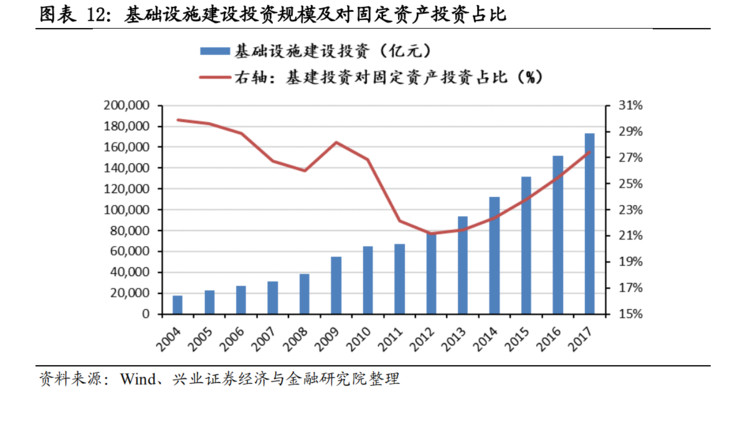

基建投资将托底经济,而新基建将为经济增长注入新动能。

基础设施投资是固定资产投资的三大下游之一,对固定资产投资的占比长期保持在20%以上,并以政府投资为主导,因此,基建将起到稳定托底经济的作用。新基建则进一步为基础设施投资扩容,在疫情期间,远程办公、在线课堂、远程护理、送药机器人等新兴产业崭露头角,而这些新兴产业的发展都离不开5G、大数据、人工智能、云计算等新型基础设施的支撑,因此,新基建能够为新兴产业赋能,起到稳增长的作用。

我国社会的主要矛盾已转化为“人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾”,在即将来临的“十四五”期间,国家将致力于缓解这一主要矛盾。新基建通过着力提升基础设施水平,改善国计民生,并缓解主要矛盾,将大概率将成为“十四五”的重要发展方向。因此,在中期内,新基建依旧将在国民经济中扮演重要角色。

新基建大概率将成为“十四五”的重要发展方向。

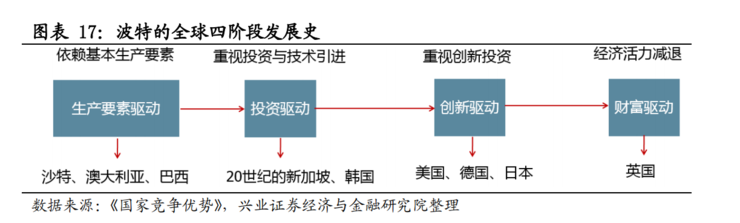

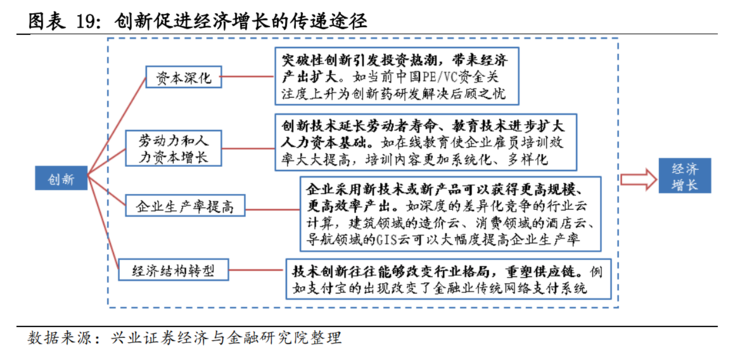

2019年11月25日,国务院总理李克强主持召开研究部署国民经济和社会发展第十四个五年规划编制专题会议。李克强指出,“十四五”时期,我国正处在转变发展方式、优化经济结构、转换增长动力的关键阶段,将推出一批重大工程和项目,着力提升基础设施水平。2020年开年以来,已有北京、广东、重庆、湖南等多个省市的2020年政府工作报告提及新基建。由此可见,2020年有望成为新基建的大举布局之年。新基建将将起到承上启下的作用,既助力“十三五”规划妥善收官,又与“十四五”规划发展目标相契合,大概率将成为“十四五”的重要发展方向。波特在其《国家竞争优势》中指出,每一个国家的发展将经历生产要素驱动、投资驱动、创新驱动和财富驱动等四个发展阶段。1981-2017年间,中国主要是由地产、传统基建为代表的投资驱动发展。然而,近年来GDP增速呈下行趋势,呈现出明显的L型。2019年,中国GDP达到99.09万亿元,同比增速为6.10%,同比下降0.6个百分点。在经济增长趋缓的背景下,我国经济发展将踏上由投资驱动转向创新驱动的转型之路。基于《突破性创新与经济增长》报告给出的分析框架,创新可以通过资本深化、推动人力资本增长、提高企业生产效率与促进经济结构转型四大途径来促进经济增长,中国将迈入“大创新时代”。

“大创新”时代来临,有望开展大规模的新型基础设施建设。

其一,对传统产业的改造提升要求开展大规模新型基础设施建设。

其二,新兴产业发展需要成熟的基础设施的支持。

《2019年政府工作报告》提到要“深化大数据、人工智能等研发应用,培育新一代信息技术、高端装备、生物医药、新能源汽车、新材料等新兴产业集群,壮大数字经济”,万物智能化、互联化所需的大规模信息基础设施建设可能更快更早地到来。2015-2019年间,中央对基建的政策导向以“补短板”为主。《报告》指出,2020年以来,中央开始密集提及“新型基础设施建设”。所以,由“基建补短板”到“新型基础设施建设”,决策层的转向将为新基建持续开拓成长空间。

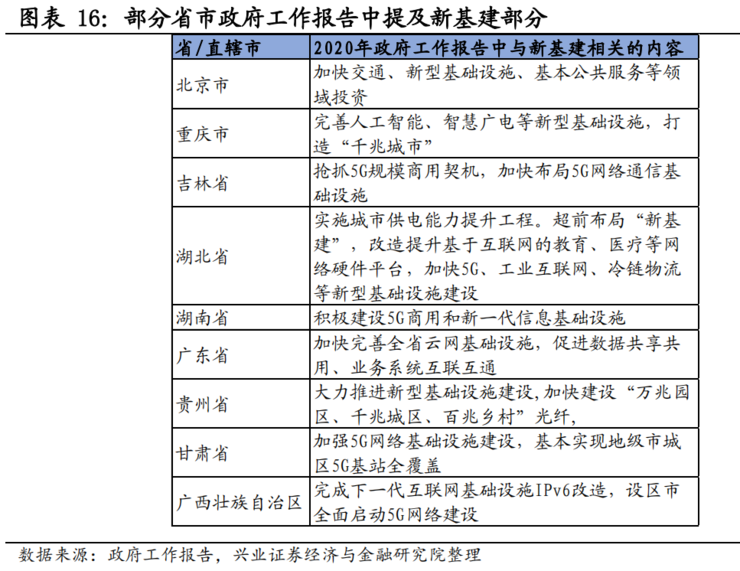

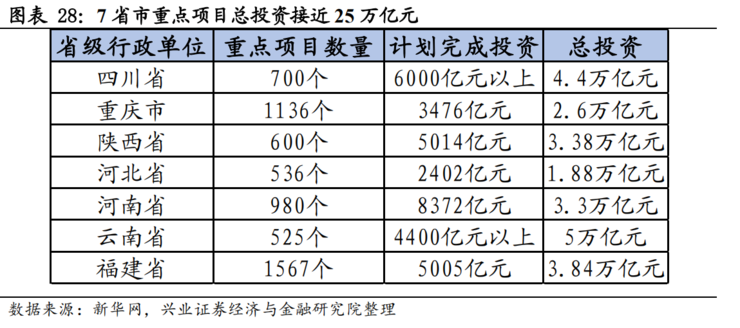

自2020年以来,已有25个省市的政府工作报告提及新型基建,其中8个地区明确规划了年内计划新建5G基站的数量,合计超过30万个。四川、重庆、陕西、河北等省市已发布了年度重点项目清单,总投资接近25万亿元,计划完成投资也接近3.5万亿元。自决策层吹风到地方政府的跟进,自上而下地推进新基建。

(2)监管层:货币财政齐发力,产业政策落地,层层加码扶持新基建

财政政策:施行积极的财政政策,为新基建进一步拓宽资金面积极的财政政策导向。2020年2月21日,中共中央政治局召开会议,要求积极的财政政策要更加积极有为,发挥好政策性金融作用。这是继12月中央经济工作会议中的“积极的财政政策要大力提质增效”后,近期再次对财政政策的力度的正面指示。减税降费、专项债扩容、引导政策性金融债发行等一系列积极的财政政策发力,将持续利好新基建。

政策性金融债或将进入财政的工具箱。

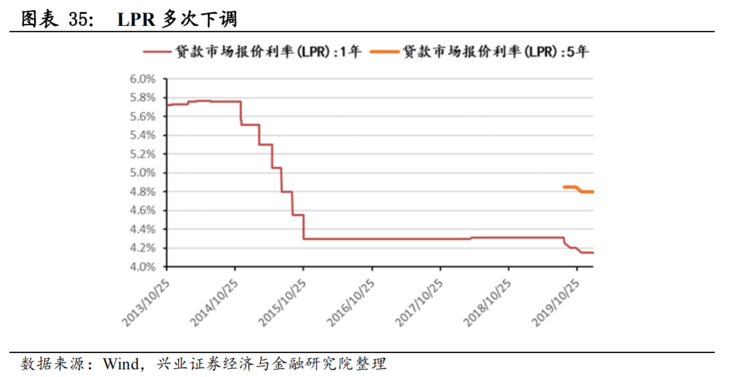

继专项债大幅扩容后,政策性金融或成为基建的又一“长期资金供给”。从历史来看,“政策性金融”能够放大中长期的财政杠杆,提升财政资金的使用效果,是逆周期调节的重要工具。专项建设基金主要采用股权方式投入,用于项目资本金投入、股权投资和参与地方投融资公司基金,资金的久期足够长,或成为基建的又一“长期资金供给”。间接融资及货币政策:LPR改革疏通金融支持实体的传导途径LPR利率多次下调,持续降低实体企业的融资成本,新基建相关行业将从中受益。

直接融资及资本市场政策:再融资及并购重组放松,助力金融支持新基建展直接融资是大势所趋,融资结构转换将有利于新基建。

自改革开放以来,支撑中国经济发展的主要融资模式是以银行信贷为主的间接融资。以存量法计算,2017年中国的直接融资占比仅为37%。当下,中国经济的产业发展开始以消费服务、科技创新为导向,配套的基础设施建设需求也应运而生。然而,新兴产业的融资风险偏好需求更高,银行的低风险偏好资金、信贷资金、间接融资模式不利于大面积直接支持新兴产业、民营企业,也对新基建发展造成阻碍。再融资放宽、并购重组放松、科创板与注册制试点等将持续推进直接融资发展,进而利好新基建发展。以交通运输部、工信部为代表的部委,相继发布产业政策,致力于新基建,包括对传统基建补短板与建设5G为代表的新型基础设施。

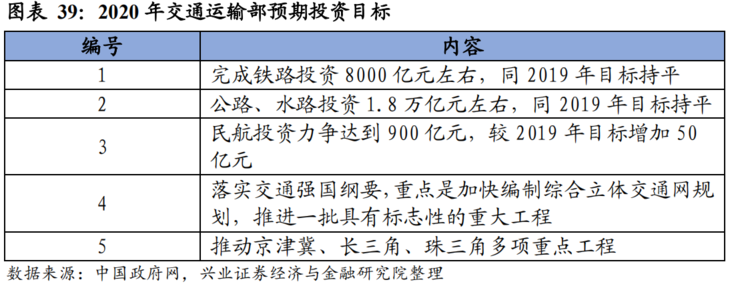

交通运输部:完善城市群综合立体交通网络,推进基建补短板完善京津冀、长三角等城市群交通网络,推进城市群基建补短板。

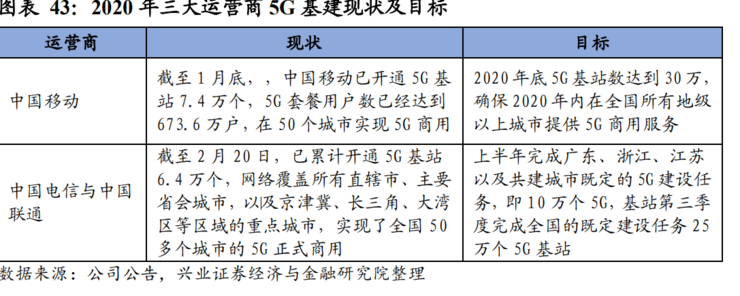

工信部:持续推进5G基础设施建设。

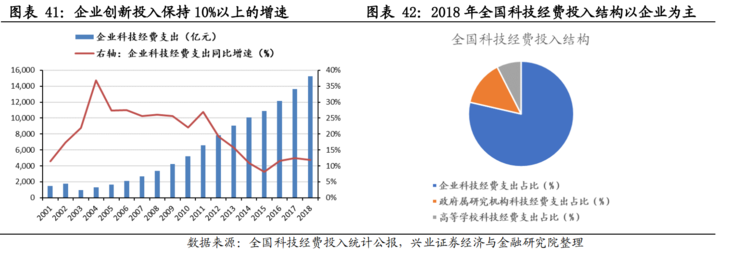

产业层:产业整体发力创新,龙头企业引领新基建发展。近年来,我国企业逐步转向创新驱动发展,培育利好新基建的产业环境。全国科技经费投入统计公报表明,2018年各类企业研究与试验发展(R&D)经费15233.7亿元,比上年增长11.5%。从2018年全国科技经费投入结构来看,企业科技经费投入占比高达77.4%。对研发投入的高度重视,表明我国企业正逐步转向创新驱动发展,培育出利好新基建的产业环境。

龙头企业:带头进行新基建。

带头进行新基建的龙头企业是行业的风向标。评判一个企业是否为行业龙头的标准,不能局限于经营指标与财务指标,更要看该企业是否对同行业的其他企业具有很深的影响、号召力和一定的示范、引导作用。因此,在新基建成为大势所趋的背景下,带头进行新基建的龙头企业将引领行业,加速新基建发展。

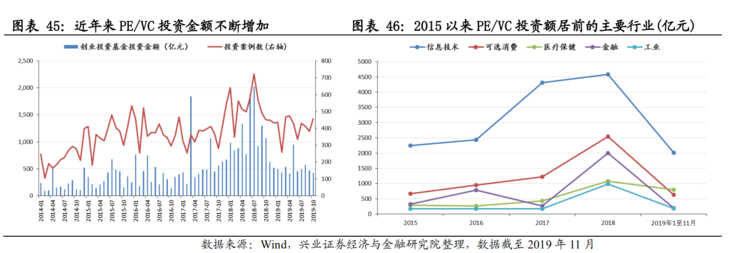

产业资本:PE/VC对新基建方向的关注度有望持续提升。

2015年6月以来,在以PE/VC为代表的一级市场领域上,资本对技术创新方向的关注度依然不减。随着鼓励创新的政策不断出台,PE/VC的投资规模在快速上升。由数据统计可知,截至2019年11月,PE/VC投资金额居前的行业分别是信息技术、可选消费、医疗保健、金融、工业。其中,信息技术产业发展与新基建紧密相关。而以科技基建、技术创新为内核的新基建,也将持续吸引资本的关注,叠加国家鼓励民间资本参与基建的政策效应。

新能源基建——光伏、风电。

新基建热潮来袭,光伏风电为代表的新能源产业迎来机遇期。能源转型,是对传统能源行业的“补短板”。以光伏、风电为代表的可再生能源,是能源转型的“尖兵部队”。随着新基建的大举布局,以光伏、风电为代表的可再生能源产业也将迎来新一代机遇期。

工程机械:

工程机械实现“机器换人”,应用渗透率逐渐提高,火神山医院仅用10天10夜即建设完成,离不开现场大量工程机械设备的使用;存量设备更新换代成为主导,多因素推动行业销量保持高位;排放标准升级也将促进工程机械更新需求更为集中。

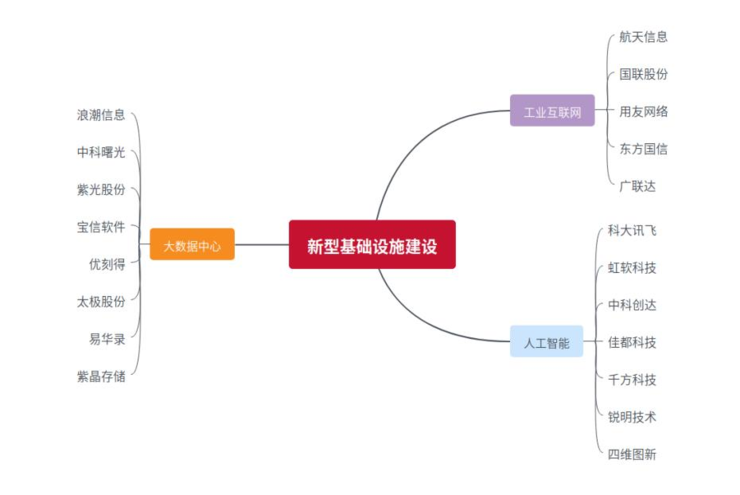

大数据中心:IT巨头资本回暖,需求拐点已至。大数据中心是云计算的基础设施。随着云服务收入的快速增长,IT巨头在数据中心等IT基础设施的投入将不断增加。

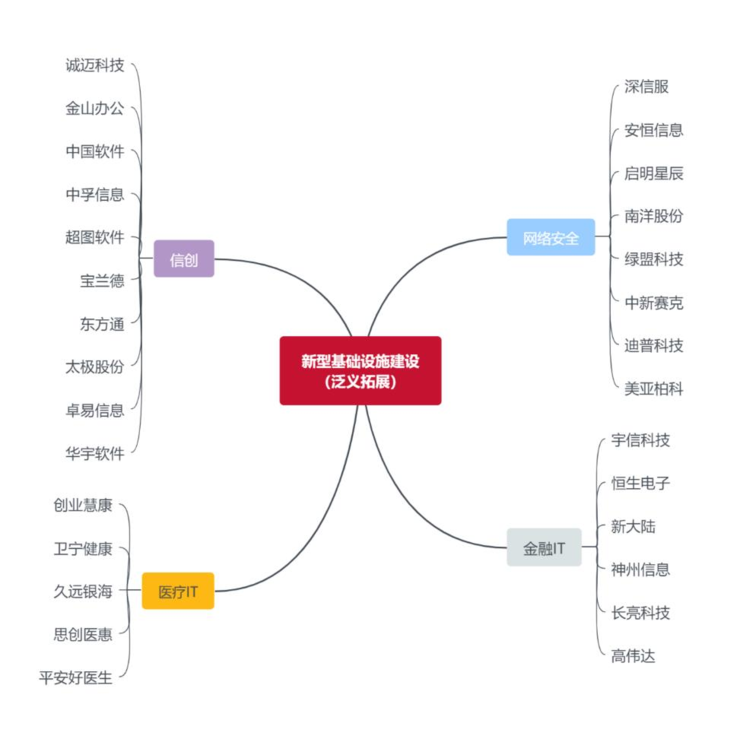

人工智能:智能驾驶有望成为新基建重要一环,人工智能技术作为新一代信息技术的重要分支,近年来一直受到政策的大力支持。其中,智能驾驶是人工智能在汽车行业的重要应用,有望成为新基建的重要一环。泛义的新基建:信创、网络安全、医疗IT、金融IT等。

(5)电子

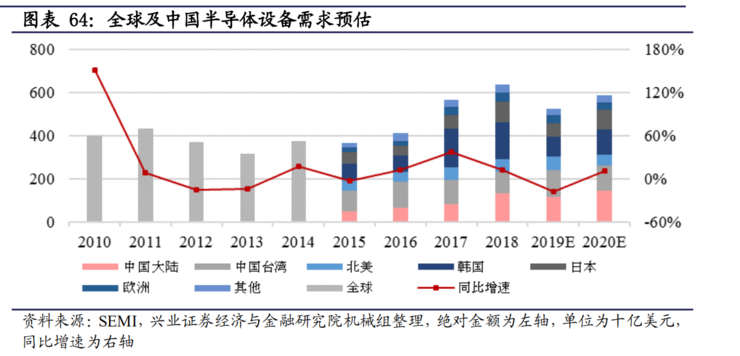

《报告》认为,今年硬件的机会将从科技基建开始,主要体现在5G基站建设和半导体晶圆厂投资两条线。